厂房设备材料

联系我们

教师固定财物暂估估多价值应当怎样正确地处理怎样冲减固定财物原值

浏览数: 1发布时间: 2024-04-02 10:05:57作者:制造设备

教师,依照凤凤教师说法,财物暂估后,竣工检验能调整,视频举例说是估少了,能调整加大一块原值,折旧不调。若暂估价值估多了,应当怎样处理啊

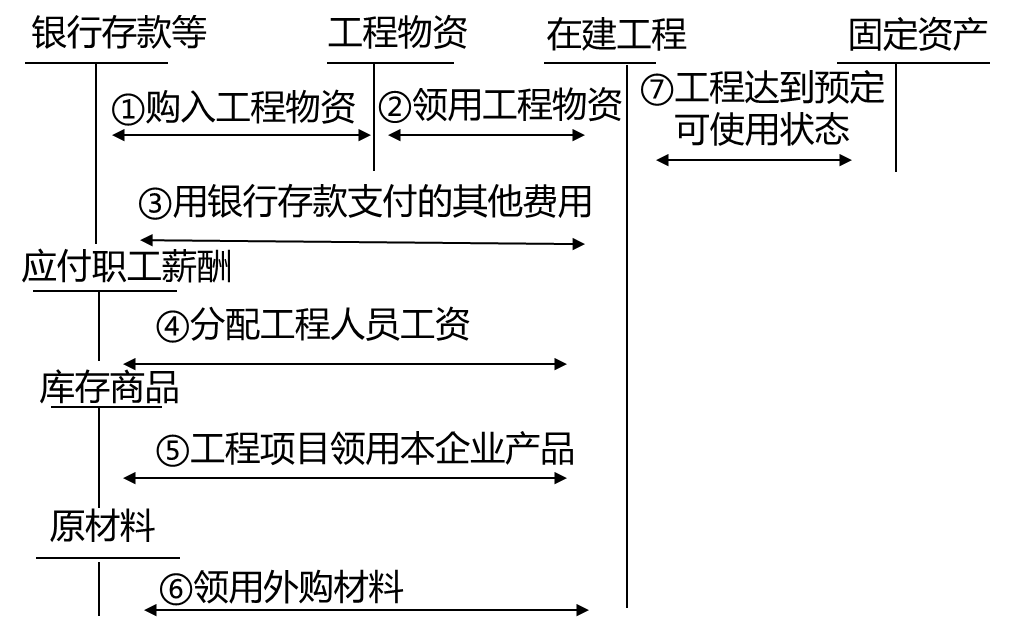

企业如有以自营方法制作固定财物,其本钱应当依照直接资料、直接人工、直接机械施工费等计量。

(1)企业为制作固定财物预备的各种物资应当依照实践付出的买价、运送费、保险费等相关税费作为实践本钱。用于出产设备的工程物资,其进项税额能够抵扣。

(3)制作固定财物领用工程物资、原资料或库存商品,应按其实践本钱转入所建工程本钱。自营方法制作固定财物应担负的员工薪酬、辅佐出产部门为之供给的水、电、修补、运送等劳务,以及其他必要开销等也应计入所建工程建设项目的本钱。

(4)契合本钱化条件,应计入所制作固定财物本钱的告贷费用依照《企业会计准则第17号——告贷费用》的有关法律法规处理。

(5)企业以自营方法制作固定财物,产生的工程本钱应经过“在建工程”科目核算,工程竣工到达预订可运用状况时,从“在建工程”科目转入“固定财物”科目。

(6)所制作的固定财物已到达预订可运用状况,但没有处理竣工决算的,应当自到达预订可运用状况之日起,根据工程预算、造价或许工程实践本钱等,按暂估价值转入固定财物,并按有关计提固定财物折旧的规则,计提固定财物折旧。待处理了竣工决算手续后再调整本来的暂估价值,但不需求调整本来的折旧额。